出品:新浪财经上市公司研究院 浙江王牌门业有限公司

作者:坤

巨头云厂商的夹击下,中小云厂商仍在艰难求生。

自去年以来,主流互联网云厂商就开启了接连降价模式,价格战的打响也就意味着云服务竞争下半场进入了竞争更为激烈的“以价换量”阶段。而在这背后,各大互联网云厂商接连出招,竞相给出各式降价措施,甚至借助直播、互怼等手段层出不穷,而近年来增势正猛的运营商云也紧追不舍。

据IDC数据显示,整体市场增速相比以往仍在持续放缓中。2023下半年,中国公有云服务整体市场规模(IaaS/PaaS/SaaS)为204.8亿美元。其中IaaS市场规模为115.5亿美元,同比增速7.5%,环比增速2.3%;PaaS市场规模为36.5亿美元,同比增速为16.4%,环比增速10.1%。从IaaS+PaaS市场来看,2023下半年同比增长9.5%,中国公有云服务市场进入战略调整期。

当整个市场陷入“增长焦虑”,留给本就不占优势的中小云厂商、独立云厂商的蛋糕也就越来越小。以金山云、青云科技、优刻得为代表的中小云厂商在近年来也接连经历了收入规模缩水与持续亏损,盈利希望渺茫。

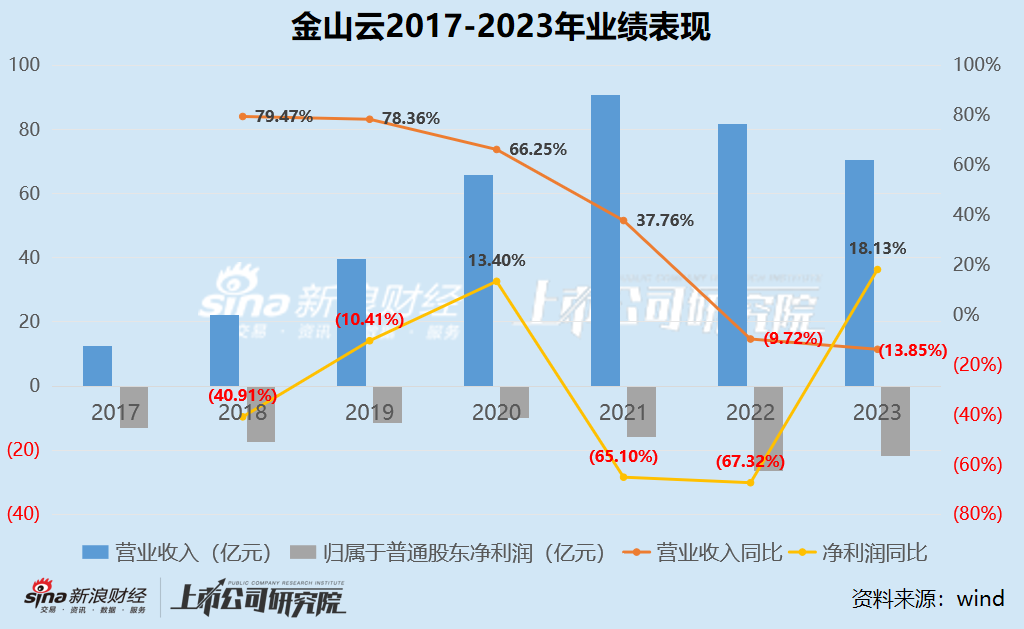

与优刻得、青云科技的表现相类似,金山云在过去一年也在继续收入下滑,仍陷于亏损中。2023年金山云实现营业收入81.80亿元,同比减少13.8%;同期实现净亏损21.84亿元,亏损有所收窄18.8%。但即便如此,近五年来金山云的累计净亏损也近90亿元。

更何况,金山云的公有云服务与行业云服务不仅收入双双下滑,且客户也持续流失,短短两年间合计优质客户数量流失超百位,每位客户平均收入也明显下滑。一直以来称为独立云厂商的金山云面对小米集团与金山软件却难言独立,收入与借款仍需仰仗后者。此外,常年亏损的金山云也难言“造血”能力,2023年公司现金净流出超10亿元。

收入持续缩水近5年累亏近90亿 短短两年流失超百位优质客户

从先于市场一步投身云计算,曾跻身行业前五,实现了纳斯达克与港股双重上市,到如今收入接连下滑,持续陷入亏损中,金山云所经历的不过短短数年。

据历年来披露的财务数据,2018-2021年是金山云的高速发展期,曾实现营业收入分别为22.18亿元、39.56亿元、65.77亿元、90.61亿元,同比增长率分别为79.47%、78.36%、66.25%、37.76%,每年保持两位数的稳定增长。

但高歌猛进在2022年戛然而止。2022年金山云仅实现营业收入81.80亿元,相比去年同期减少9.72%。2023年,金山云的收入缩水不仅并未停息,反而有加深趋势,仅实现收入70.47亿元,同比减少13.85%。

而在盈利能力方面,金山云也不容乐观,始终陷于亏损中,2023年实现净亏损21.84亿元,相比去年同期亏损有所收窄18.8%。但即便如此,近五年来金山云的累计净亏损也近90亿元。

为数不多表现较为乐观的是金山云的毛利率指标,2019年之前,金山云的毛利率一度为负数,而2019年之后,毛利率逐渐有所好转,转为正之后还有所上升。2023年,金山云的毛利率增至12.06%。

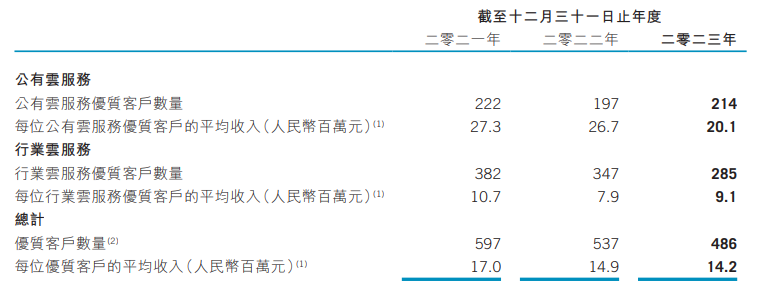

而从不同业务方面来看,金山云的业务主要分为公有云和行业云两个方面。公有云业务是为客户提供订阅模式下的标准化产品,基于客户的使用率和持续时间获得收入,产品更为标准化,而行业云业务类似于私有云与混合云,是以项目为单位,根据客户的需求在其本地基础设施上进行定制。

在近年来的业绩下滑中,金山云的公有云与行业云业务也经历了不同程度的下滑。2023年,金山云的公有云业务实现收入43.82亿元,同比减少18.26%,行业云业务实现收入26.64亿元,同比减少5.43%。对比来看,近两年公有云的缩水程度明显高于行业云。

而在财报中,金山云对业务下滑的解释依然是老生常谈的“由于主动缩减公有云服务的内容分发网络(CDN),以及更严格地选择行业云服务项目”。更何况,云服务赛道的逻辑本就是前期高额投入后逐渐扩大业务规模、增加客户数量,使得云厂商的成本逐渐摊薄、资源得到更有效的利用,云厂商得以拓宽盈利空间。然而金山云两项业务双双下滑,结合CDN业务本就产品同质化严重、竞争激烈,以及行业中巨头云厂商从去年以来就开始纷纷降价来争抢市场份额来看,或在一定程度上反映出金山云当前的竞争优势并不明显。

不仅收入明显下滑,金山云两项业务的客户表现也不容乐观。据财报显示,公有云服务、行业云服务的优质客户数量均有所下滑。截至2023年底,公有云服务的优质客户数量为214家,尽管相比去年同期有所增加,但相比2021年仍减少了8家;而行业云服务的优质客户数量则持续下滑,从2021年的382家到2023年底的285家,短短两年净流失了近100家客户。

资料来源:公司公告

资料来源:公司公告

更何况,不仅客户在持续流失,金山云的客户平均收入也明显减少,总体每位优质客户的平均时候入从2021年的1700万元降至2023年的1420万元。

亏损收窄背后是外调员工、持续控费 仍依赖小米、金山软件

与青云科技、优刻得近年来表现相类似,金山云在收入明显下滑的同时却实现了亏损收窄的背后,离不开对各项费用的压缩。

据财报显示,2023年金山云的销售及营销费用为4.60亿元,相比去年减少17.86%;一般及行政费用为10.60亿元,相比去年减少7.8%;研发费用为7.85亿元,相比去年的9.71亿元减少19.19%,在各项费用中,下滑幅度最高。

研发费用减少近20%的背后,主要是由于金山云在过去一年中对其研发人员的调动。据财报显示,金山云在建设北京-武汉双研发中心,通过核心研发人员自愿从北京调动以及武汉本地招聘,金山云的武汉团队已经发展到500多人(包括外聘人员和实习生等),约占研发人员总数的40%。众所周知,尽管研发人员数量保持稳定,但武汉的用工成本普遍远低于北京的,对于金山云而言也是压缩费用的一种方式。

此外,一直以来,金山云都有着独立云服务商之称。相比阿里云、腾讯云、华为云等互联网云厂商,对于其客户而言其独立性或更有优势。然而,对于金山云自身而言,尽管成立多年已经实现了二次上市,但或许仍难言“独立”。

金山云本身由金山软件分拆出来独立上市,其董事长为雷军。截至2023年底,金山软件对金山云持股37.40%,为第一大股东,小米集团对金山云持股11.82%,为第三大股东。

而在金山云每年的大客户中,小米集团与金山软件也从未缺席。2023年,小米集团对金山云提供云服务的应付费用上限为13.43亿元,实际交易金额为8.68亿元;金山软件对金山云提供云服务的年度上限为2.65亿元,实际交易金额为2.36亿元。二者合计为11.04亿元,收入占比为15.67%。而2023年金山云对单一最大客户及前五大客户的收入占比分别为14.7%、47.3%,由此来看,来自小米集团、金山软件的订单对金山云的重要性不言而喻。

但依赖大客户,也就难免会对公司的回款能力及资金流动性带来不利影响。近年来,金山云的应收账款周转天数明显升高,从2019年的85.95天到2022年的131.44天,2023年有所好转回到100.44天。与此同时,持续的亏损也让金山云难言“造血”能力,2019年以来,除2022年金山云实现了1.89亿元的经营性现金净流入以外,其他年度均为净流出,近5年累计净流出14亿元,2023年公司现金净流出超10亿元。

股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察浙江王牌门业有限公司